Challo

Vorstellung André M. Bajorat

Geschäftsführer Figo

Twitter: @ambajorat

Vorläufer von PSD2

Ganz früher BTX, dann HBCI.

Das ist auch heute noch die technologische Basis, über die per „Screenscraping“ Daten abgerufen und eingetragen werden.

Beispielanwendung: Sofortüberweisung.

Die Payment Services Directive 2 tritt Mitte Januar im Kraft. Die Deutsche Finanzszene hat hier durchaus einen Vorsprung gegenüber vielen anderen Ländern, die BTX und HBCI nie hatten.

Was soll PSD2 regeln?

EU möchte Screenscraping durch sinnvollere Schnittstellen ersetzen und so für mehr Wettbewerb und vor allem neue Dienste und Anwendungen sorgen.

Wen betrifft PSD2

Zwei große Gebiete:

- Kontoinformationsdienst: Alles was Kontodaten einliest, verarbeitet und anzeigt (quasi Lesezugriff aufs Konto). Beispiel: Kontostanda-App. Eventuell aber auch Buchhaltungssoftware mit Datenimport betroffen.

- Zahlungsauslösedienst: Alles, was dann auch Zahlungen ermöglicht (quasi Schreibzugriff auf’s Konto; wird logischerweise strenger reguliert). Schönes Beispiel aus Deutschland Fotoüberweisungs-App von Gini

Klauen uns die Fintechs jetzt die Bankdaten (oder gar das Geld?) wie die BILD fragte …

Nein, weil wir jetzt von einem mehr oder weniger ungeregeltem Zustand in einen geregelten bzw. regulierten Zustand kommt.

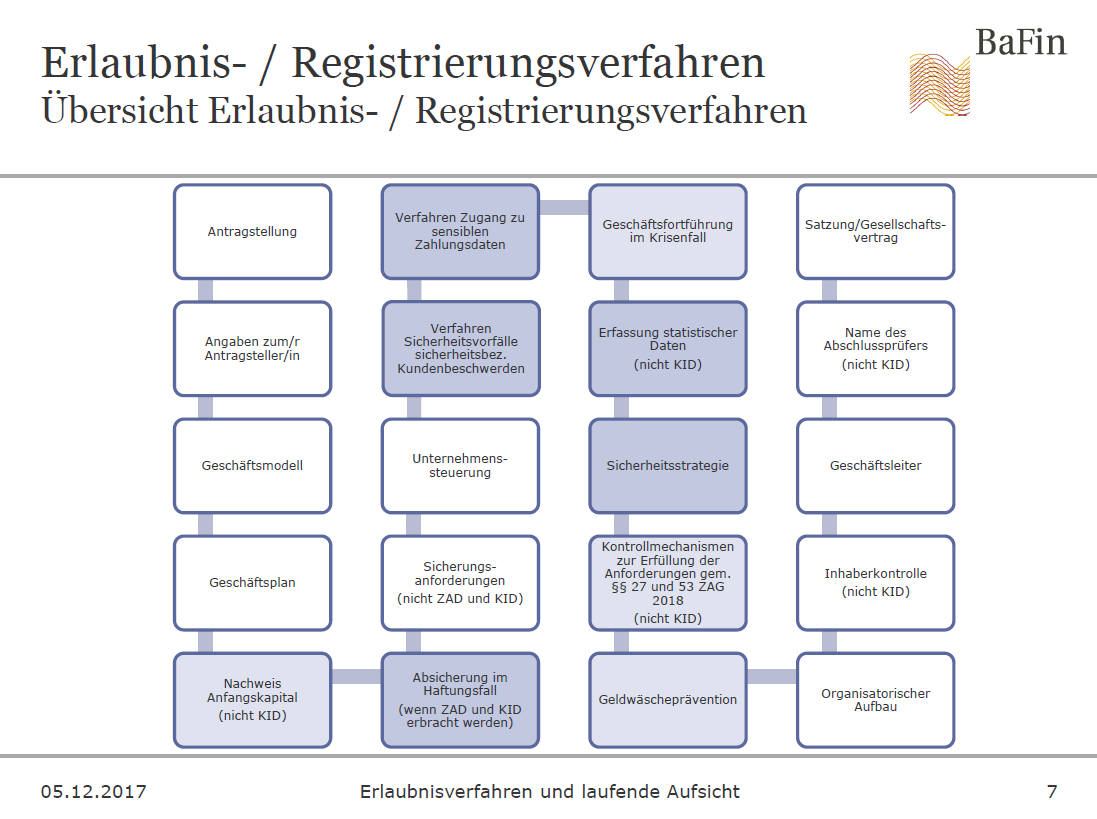

Wie stellt sich die BAFin die Regulierung vor?

Was sagen die Fintechs zu so viel (zu viel?) Regulierung?

- Aufwand nervt natürlich, aber

- Alle werden gleich und damit fair reguliert

- Endlich Rechtssicherheit

Was sagen die Banken zu PSD2? Wie reagieren sie?

- Am Anfang sehr skeptisch

- Jetzt unvermeidbar, sie setzen aber um, z.B. die Deutsche Bank: dbAPI – mehr als PSD2-API: Deutsche Bank öffnet Schnittstelle für Entwickler und FinTechs

- Außerdem Entwicklung und Umsetzung von neuen Ideen in Fintech-Laboren

Versuch eines Fazits

Ach stop … Übernehmen vielleicht doch Apple, Google und Co?

- Direkter Einstieg der US-Internet-Giganten eher unwahrscheinlich, tendenziell wahrscheinlicher sind Kooperationen

- Außerdem starke deutsche Fintechs, siehe z.B. Verivox Übernahmen von Outbank und Aboalarm: Verivox: Übernahme des insolventen FinTechs Outbank

Fazit II

Guter Überblick, über was das neue Banking mit den Banken machen könnte: PaymentandBanking: Die Meta-Bank … … oder wie geht Banking ohne Bank?

Und eine (im Gegensatz zum BILD-Artikel) gute Übersicht aus Sicht der Kunden: SZ: Bankgeschäfte – Bequemlichkeit für Kunden

Intro-Music: Title: “Femme Fatale: 30a”; Composer: Jack Waldenmaier; Publisher: Music Bakery Publishing (BMI)

Drinks

- Baltic Dubbel von Rügener Insel Brauerei (André M. Bajorat)

Euer Feed ist kaputt. Ich seh die Folgende Fehlermeldung:

Was das „\01“ für ein Zeichen ist, ist mir so direkt nicht klar. Vermutlich ein Tab oder geschütztes Leerzeichen oder sowas.

danke!

Entfernt man das Zeichen bei allen 3 Vorkommen (Zeilen 68, 128, 178 ) zeigt Firefox den Feed auch wieder an

ich glaube, ich habe das entfernt… ulrich schreibt die shownotes immer extern.. ggf. kommt das daher?

mfg

mh

Whatsapp hat sich nicht durchgesetzt, weil es besser war als die anderen Messager wie Skype. Gut, Skype wird immer schlechter. Ich will Skype 4 zurück…

Die anderen Messager verlangten bei derRegistrierung einen Bentzernamen, Passwort und Emailadresse. Whatsapp übernahm die Telefonnummer und wollte nur noch ein Passwort. Damit ist die Einstiegshürde Registrierung kaum noch vorhanden und das hat den Unterschied gemacht.

aber war es damit nicht… besser für den user?

es sind ja manchmal wirklich die kleinen dinge, die den unterschied machen. und was nicht zu vergessen ist: whatsapp war einer der ersten die das smartphone seiner natürlichen nutzung zuführten, weswegen sie dann über den netzwerkeffekt ebenfalls noch glänzten. da das so ein nebenstrang war, und vom thema wegführte, wollte ich da im podcast nicht tiefer reingehen.

(skype ist so schlecht geworden… das kostet die unternehmen milliarden im neulernen der blöden software)

Einfacher bzw unkomplizierter zugänglich würd ich nicht mit besser gleichsetzen. Letztlich hat Whatsapp aber so viel User angezogen, dass man nicht mehr dran vorbeikam, weils alle hatten.

Ich finde das alles ziemlich spannend. Ich weiß es nur aus der Privatkunden Perspektive, aber hier in ß–sterreich gibt es nicht mal HBCI, die einzige Möglichkeit an die Kontodaten heran zu kommen ist im Moment nur screen scraping bzw der manuelle .csv download.